In Deutschland gibt es eine Vielzahl an Finanzierungsmöglichkeiten, mit denen man sich jeden erdenklichen Wunsch erfüllen kann. Allerdings ist nicht jeder Kredit gleich, wenn relevante Faktoren wie die Konditionen, Gebühren oder sogar Vorteile diverser Darlehen miteinander vergleicht.

Die deutsche ING DiBa Direktbank bietet ihren Kunden in Deutschland gleich eine Reihe von attraktiven Krediten an, die alle jeweils unterschiedliche Konditionen anbieten. Nachfolgend finden Sie alle Punkte des ING DiBa Wohnkredit, die wir in diesem Artikel behandeln werden.

- Einige Hintergrundinfos über die ING DiBa Bank

- Alle Infos Zum ING DiBa Wohnkredit

- Die Gebühren & Konditionen aller verfügbaren ING DiBa Kreditarten

- Welche Voraussetzungen erfüllt werden müssen, um den Kredit beantragen zu können

- Eine positive Bonität als wichtiges Kriterium für eine positive Kreditzusage

- Wie bestimmte Sicherheiten wie Immobilien, Wertpapiere oder ein zweiter Kreditnehmer die Chance auf eine positive Kreditzusage erhöhen

- Wie der ING DiBa Kredit Beantragt wird

- Wichtige Kontaktinformationen

- Unser Fazit

Die ING DiBa Bank Im Überblick

Die ING DiBa ist eine Direktbank mit Sitz in Frankfurt und ein Tochterunternehmen der niederländischen ING Groep, die auch weltweit tätig ist. Alleine mit über 9,5 Millionen Kunden in Deutschland ist sie eine der größten Direktbanken im deutschsprachigen Raum. Sogar im südlichen Nachbarland Österreich die ING DiBa mittlerweile eine etablierte und bekannte Bank, die dort ca. mehr als 500.000 Kunden hat.

Die ING bietet diverse Finanzprodukte sowie Versicherungsleistungen für Privat- und Geschäftskunden an. Unter die Leistungsangebote, die vermehrt in Anspruch genommen werden, zählen unter anderem Immobilienfinanzierungen, Brokerage, Ratenkredite, Rahmenkredite, Sparprodukte und Girokonten im Angebot.

In diesem Artikel gehen wir näher auf den Wohnkredit der Bank ein sowie auf die anderen Arten des ING DiBa Kredit und gehen dabei näher auf die Vorteile sowie Leistungen der jeweiligen Kreditformen ein.

Vorteile des ING Wohnkredites

Ein Wohnkredit ist Geld, das Sie von einem Finanzinstitut leihen, um eine Immobilie wie beispielsweise ein Haus oder eine Eigentumswohnung einzurichten oder neue Möbel anzuschaffen. Natürlich muss der Kredit immer in Form von monatlichen Raten getilgt werden. Das bedeute auch, sowohl das Kapital als auch die Zinsen müssen bis zum Ende der Darlehenslaufzeit zurückgezahlt werden, die in der Regel zwischen einem und sieben Jahren liegt.

In der Regel finden Sie Wohnkredite, die von Online-Kreditgebern, Banken, Kreditgenossenschaften und Peer-to-Peer-Kreditgebern als sogenannter Privatkredit offeriert werden. Daher ist der Wohnkredit der ING DiBa Direktbank ein einzigartiges Finanzierungsprodukt, dass nicht nur Top-Konditionen bietet, sondern hauptsächlich darauf ausgelegt ist, die Inneneinrichtung Ihres Heims bzw. Eigenheims neu zu gestalten.

Top-Konditionen & Flexible Laufzeiten

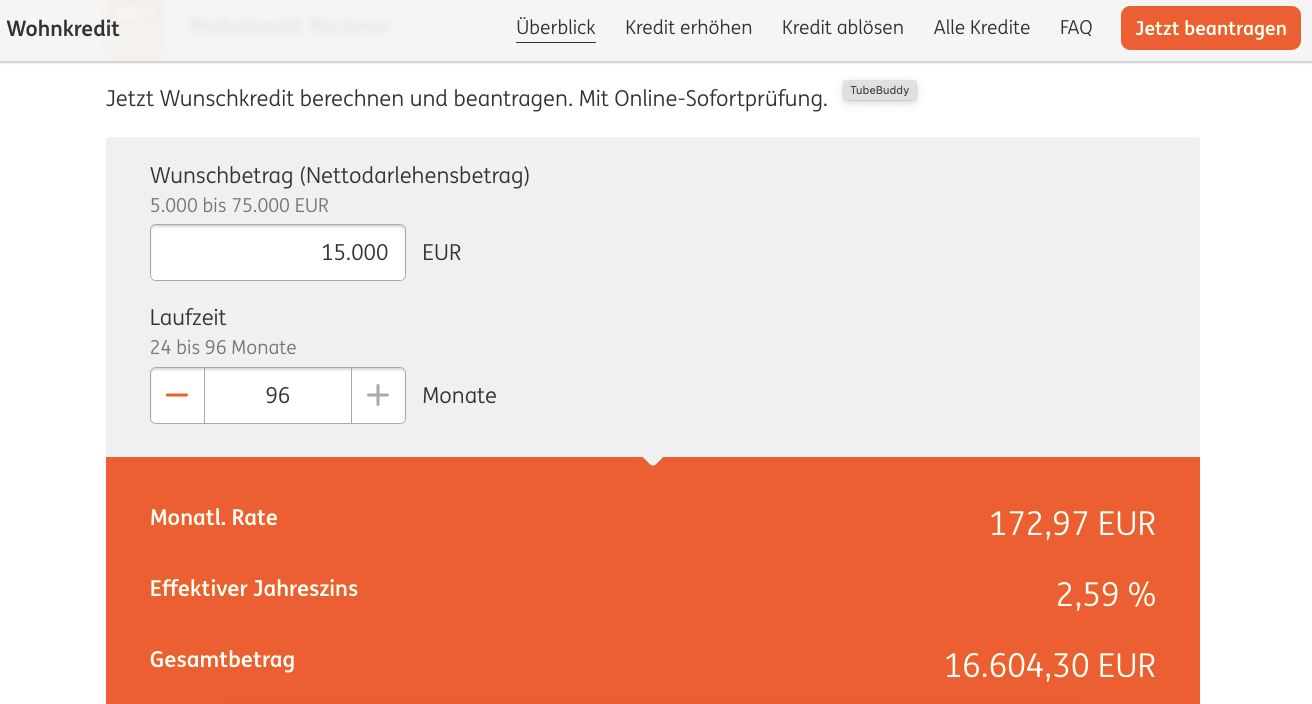

Der Zinsbetrag ist somit für jeden Kreditnehmer gleich, unabhängig von ihrer Kreditwürdigkeit oder anderen Faktoren. Der ING DiBa Wohnbaukredit steht zur Verfügung in Höhe von 5.000 bis 75.000 Euro. Da Sie die Kreditlaufzeit flexibel auswählen können, bestimmen Sie auch die Höhe Ihrer monatlichen Raten selbst. Wenn Sie schneller schuldenfrei werden wollen, können Sie jederzeit Sonderzahlungen ohne Extrakosten leisten. Im Folgenden finden Sie eine Übersicht über alle Kreditarten und Details zu deren jeweiligen Bedingungen, die ING DiBa ihren Kunden aktuell anbietet.

Da Sie die Laufzeiten frei wählen können, bestimmen Sie auch die Höhe Ihrer monatlichen Belastungen selbst. Wenn Sie schneller schuldenfrei werden möchten, können Sie jederzeit Sondertilgungen leisten, ohne dass Ihnen dafür Gebühren in Rechnungen gestellt werden. Im Nachfolgenden finden Sie eine Übersicht über alle Kreditformen sowie Details zu ihren jeweiligen Konditionen, welche die ING DiBa ihren Kunden derzeit anbietet.

- Wohnkredit - Eigene vier Wände renovieren/modernisieren; effektiver Jahreszins 2,49 - 2,99 % (abhängig von der Höhe des beantragten Darlehens); Sollzinssatz 2,95 % gebunden; Auszahlung komplett; Finanzierungs-Summe 5.000 – 65.000 Euro; feste Rückzahlungsrate; 24 bis 84 Monate Laufzeit.

Welche Voraussetzungen müssen erfüllt werden?

Die nachfolgenden Voraussetzungen sind allgemeingültig für jede Form der Finanzierung und beschränken sich nicht exklusiv auf den ING DiBa Kredit.

- Sie sind volljährig, haben eine gute Bonität und nutzen den Kredit privat und nicht gewerblich

- Sie haben ein stabiles monatliches Einkommen – als Arbeiter, Angestellter, Beamter oder Rentner/Pensionär

- Als Selbstständiger erzielen Ihre Einkünfte aus freiberuflicher Tätigkeit und nicht aus einem Gewerbebetrieb, Land-/Forstwirtschaft oder Existenzgründungen

- Sie haben Ihren Wohnsitz, Arbeitsplatz und ein aktives Girokonto in Deutschland

Gegebenenfalls kann es auch sein, dass Ihr ING-Berater noch weitere Dokumente bzw. Unterlagen wie beispielsweise bestimme Details über Ihre finanziellen Verhältnisse. Um welche es sich dabei handelt, ist jedoch immer von dem individuellen Sachverhalt des jeweiligen Kreditnehmers abhängig und wird Ihnen vom Berater persönlich mitgeteilt.

Eine positive Bonität kann ausschlaggebend für eine positive Kreditzusage sein

Wenn Sie Ihre Rechnungen immer pünktlich bezahlen, ohne Mahnungen zu erhalten und Sie keine Zahlungen an Inkassounternehmen leisten oder keine sonstigen unüblichen Zahlungsverpflichtungen haben, dann haben Sie höchstwahrscheinlich ein hohes Kredit-Ranking bzw. einen hohen Credit Score.

Dieser Credit Score wird von der KSV 1870 sowie anderen freien Kreditschutzverbänden wie der CRIF für jede Privatperson individuell festgelegt. Das bedeutet, wenn Sie ein gutes Ranking bei den Kreditschutzverbänden haben, dann müssen Sie sich keine Sorgen machen, dass Ihr Antrag abgelehnt wird.

In der Regel stellt Ihr Bankberater aller wichtigen Überprüfungen an, um zu sehen, ob für Sie eine Kreditkarte in Frage kommt. Wie genau diese Prüfungen von statten gehen, ist weitgehend unbekannt. Es ist jedoch anzunehmen, dass Ihre Filiale bzw. Ihr Betreuer alle nötigen Infos über Ihre Bonität bei Kreditschutzverbänden einholt. Wenn die Prüfung positiv ausfällt, dann steht Ihrem ING DiBa Wohnkredit nichts mehr im Wege.

Kann Ich Meinen KSV-Eintrag Im Vorfeld Prüfen Lassen?

Die Bonität eines jeden Bürgers wird durch die sogenannten Kreditschutzverbände wie das KSV1870 oder auch unabhängige Anbieter wir CRIF festgelegt und ist eine Art Barometer, welches das Zahlungsverhalten des Kunden darstellt.

Eine Bank oder sogar ein potentieller Dienstgeber können eine Bonitäts-Auskunft anfordern, um zu sehen, ob man eine gesunde Zahlungshistorie hat oder eher schlecht mit Geld umgehen kann.

Als Privatperson kann man einmal im Jahr eine kostenlose Auskunft bei CRIF beantragen, um zu sehen, ob es veraltete Einträge gibt. Es gibt dann die Option, diese veralteten Einträge löschen zu lassen, wodurch sich das Ranking wieder ein klein wenig verbessert.

Sicherheiten erhöhen Chance auf Kreditzusage

Meistens wird ein Kreditwunsch abgelehnt, weil entweder das Dienstverhältnis befristet ist, das Einkommen zu gering ausfällt oder der persönliche Kreditscore schlecht ist. Somit hat die Bank keinerlei Sicherheiten, auf die sie zurückgreifen kann, falls der Kreditnehmer das Darlehen aus irgendeinem Grund nicht mehr zurückzahlen kann.

Wie bereits erwähnt, benötigen die Banken Sicherheiten, etwas worauf sie zurückgreifen können. Neben einem festen, unbefristeten Dienstverhältnis gehören zu diesen Sicherheiten auch physische Dinge wie etwa vermögende Gegenstände, Immobilien oder Fahrzeuge sowie personenbezogene Sicherheiten.

Immobilien & Wertpapiere

Darunter fallen beispielsweise unbewegliche Sachen wie Grund & Boden, Häuser, Wohnungen oder andere Arten von Liegenschaften oder sogar bewegliche Sachen wie Aktien, diverse Wertpapiere oder sogar Anlagegüter wie Edelmetalle, Rohstoffe – einfach alles, was einen signifikanten Wert hat und als eine Art von Anlage gilt.

Diese Sicherheiten ziehen die Kreditgeber häufig gerne in Betracht während des Beantragungsprozesses. Denn schließlich will sich die Bank mit allen möglichen Mitteln absichern, falls der Kunde aus irgendwelchen Gründen nicht mehr in der Lage sein sollte, die monatlich fälligen Kreditraten zu begleichen.

Edelmetalle und Kunstobjekte werden nur unter bestimmten Bedingungen akzeptiert

Allerdings sollten Sie beachten, dass nicht automatisch alles belehnt werden kann. Gewisse Sicherheiten, die schwer einschätzbar sind wie z.B. Schmuck, Münzsammlungen, Gemälde, etc. werden oftmals nicht als Sicherheit von einer Bank akzeptiert – es sei denn, man kann die Authentizität des jeweiligen Stückes durch Zertifikate, etc. garantieren.

Alternativ kann man seine Stücke immer noch bei der guten, alten Pfandleihe verkaufen, falls man wirklich dringend Geld braucht. Hierbei sollte man jedoch auch darauf achten, dass es sich um eine wirklich seriöse Wirkungsstätte handelt.

Zweiter Kreditnehmer

Eine weitere Sicherheit, auf die gerne beim Kreditantrag zugegriffen wird, ist ein zweiter Kreditnehmer, der auch umgangssprachlich als „Bürge“ bekannt ist. Ein Bürge ist eine Person, die parallel zum ersten Kreditnehmer (Hauptkreditnehmer) den Kreditvertrag unterzeichnet.

Der Sinn und Zweck besteht darin, dass, wenn der erste Kreditnehmer aus irgendeinem Grund den Kredit nicht mehr zurückzahlen kann, der Bürge die restlichen Kreditschulden entweder auf einmal tilgt (sofern es ihm/ihr möglich ist) oder direkt die monatlichen Kreditarten übernimmt.

Wie kann ich einen Kredit der ING DiBa beantragen?

Eine einfache Beantragung, wenig erforderliche Unterlagen sowie eine direkte Kreditentscheidung sind die drei Attribute, auf die die ING Bank besonderen Wert legt. Alle Kunden erhalten zudem denselben Zinssatz – das heißt, Ihr effektiver Jahreszins ist nicht bonitätsabhängig.

Zudem gibt es keine versteckten Zusatzkosten, Sondertilgungen sowie eine vorzeitige Gesamtrückzahlung sind immer möglich, eine simple Krediterhöhung bei zukünftigem Kreditbedarf ist ebenfalls machbar. Klicken Sie hier, um Ihren Wohnkredit ganz leicht zu beantragen.

Kontaktinformationen

Das Serviceteam der ING DiBa besticht durch seine optimale Kundenberatung, egal, worum es sich handelt. Natürlich müssen Sie sich bewusst sein, dass Sie bei detaillierteren Fragen den Kundenservice zu den handelsüblichen Öffnungszeiten anrufen sollten.

Wenn Sie noch weitere Fragen zu den zahlreichen Formen des ING DiBa Kredit oder den anderen Produkten der Direktbank haben, dann können Sie den Kundenservice Montags bis Donnerstags von von 9.00 – 17.00 Uhr (ausgenommen Feiertage) unter der Telefonnummer +43 01 90202 erreichen. Sie können die Bank aber auch schriftlich unter der nachfolgenden Adresse kontaktieren - ING, Praterstraße 31, 1020 Wien.

Fazit

Die Kredite der ING DiBa sind nicht nur attraktiv in ihren Leistungen, sondern überzeugen durch ihre günstigen Konditionen während der Laufzeit des Kredits und sogar darüber hinaus. Daher dürfte der Kredit der ING DiBa für alle, wie Geld für eine bestimmte Anschaffung benötigen, die richtige Wahl seil.

Hinweis: Die Beantragung und Verwendung eines Kredits birgt oftmals Risiken, daher sollten Sie sich immer genau über die aktuellsten Konditionen informieren. Weitere Informationen finden Sie auf der Seite mit den Allgemeinen Geschäftsbedingungen der Bank.