In der Schweiz gibt es inzwischen eine Vielzahl an Finanzierungsmöglichkeiten für sowohl Privat- als auch Geschäftskunden. Ob Sie sich den Traum von einem Eigenheim erfüllen, sehnlichst in den Urlaub fliegen oder sich Ihr Wunschauto kaufen möchten – all dies ist möglich.

Auch das Schweizer Bankinstitut Migros Bank AG bietet diverse Finanzierungsmöglichkeiten an. In diesem Artikel werden wir näher auf die Angebote sowie Vorteile des Migros Darlehens eingehen und Ihnen im Anschluss erklären, wie Sie es ganz einfach beantragen können. Im Nachfolgenden finden Sie die wesentlichen Punkte, die wir behandeln werden.

- Grundlegende Infos zur Schweizer Migros Bank und dem Unternehmen

- Zusammenfassende Infos zu den Vorteilen des Darlehens

- Welche Arten von Darlehen können bei der Migros Bank beantragt werden

- Eine Zusammenfassung der Gebühren sowie Konditionen des Darlehens

- Die Voraussetzungen, die Sie erfüllen müssen wie beispielsweise eine einwandfreie Bonität

- Immobilien, Edelmetalle oder sogar ein zweiter Unterzeichner (Kreditbürge) zur Steigerung der Chance auf eine positive Kreditzusage

- Die weiteren Schritte, die Sie bei der Beantragung des Migros Darlehens erwarten werden

- Wichtige Kontaktinformationen wie Betriebszeiten, Adresse sowie Telefonnummer bei Rückfragen jeglicher Art

- Unser Fazit zum Kreditkartenprodukt

Hintergrundinfos zur Schweizer Migros Bank

Die Migros Bank wurde 1958 als Tochterunternehmen des Schweizer Detailhandelskonzerns Migros gegründet und hat ihren Sitz in Zürich. Bei dem Finanzunternehmen handelt es sich um eine sogenannte Universalbank, die vornehmlich im Geschäft mit Retail- bzw. Privatkunden sowie mit kleinen und mittleren Firmenkunden tätig ist.

Gegründet wurde sie im Jahre 1958 von Gottlieb Duttweiler, einem Schweizer Unternehmer, Politiker, Journalist und Publizist. In ihren Anfangsjahren bat die Migros Bank primär Sparkonten sowie Hypotheken an. Doch in den Neunzigerjahren kamen Fonds sowie E-Banking-Dienstleistungen zum Service-Angebot der Migros Bank hinzu.

Heute ist die Migros Bank in der gesamten Schweiz in 67 Filialen mit 1362 Mitarbeitern stark vertreten und bietet ihren Privat- sowie Geschäftskunden eine breite Palette an Giro- Finanzierungs- sowie Investmentleistungen an. Auch das Angebot an Finanzierungsmöglichkeiten ist reichhaltig; und das Darlehen der Migros ist einer der gefragtesten Kredite in der Schweiz.

Migros ist Marktführer in der Schweiz

Wie beriets erwähnt, gibt es inzwischen es im ganzen Land etwa 67 Filialen, in denen über 1.300 Mitarbeiter beschäftigt sind. Im letzten Jahr konnte die Migros Bank einen Umsatz von rund 47 Mrd. Schweizer Franken erwirtschaften. Damit zählt Migros zu einer der grössten Finanzinstitute im Land.

Die Schweizer Bank bietet eine Reihe an Möglichkeiten sowie verschieden Finanzierungsformen an, mit der Sie kleinere oder grössere Anschaffungen tätigen können. Neben den üblichen Kreditangeboten wie dem Privat- Auto- oder Weiterbildungskredit gibt es auch sogenannte Lombardkredite sowie Kontokorrent-Kredite – die beiden Letzteren sind eine Sonderform des Kredites.

Doch auch das klassische Darlehen bietet die Migros AG ihren Kunden an. In diesem Artikel gehen wir näher auf das Migros-Darlehen ein und erklären Ihnen, welche Vorteile es für Sie bietet.

Welche Arten von Darlehen bietet die Migrosbank an?

Die Migros AG bietet das herkömmliche Darlehen in zwei Ausführungen an, die meist auch von anderen Filialbanken und Kreditinstituten in der Form angeboten werden, und zwar ein festes Darlehen sowie variables Darlehen. Diese beiden Ausführungen erklären sich bereits in deren Begrifflichkeiten. Das Hauptaugenmerk des festen Darlehens sind hierbei feste Zinsen bzw. feste Finanzierungskosten.

Diese Art des Darlehens ist nicht von steigenden Marktzinsen abhängig und garantiert Ihnen als Darlehensnehmer Transparenz, wodurch Sie immer wissen, wieviel Sie genau an Darlehensbeiträgen tilgen müssen, ohne dass sich an diesen etwas ändert. Beim variablen Migros-Darlehen hingegen profitieren Sie insofern, da sich Ihr Zinssatz immer an den derzeitig gegebenen Marktzins individuell anpasst.

Diese Form des Darlehens eignet sich beispielsweise, wenn Sie entweder einen Teil Ihrer Kontokorrent-Limite dauerhaft nutzen oder Ihre Einnahmen bzw. Ausgaben nicht planbar und somit unregelmässig sind. Dadurch bleiben Sie insgesamt finanziell flexibel und können zudem jederzeit in ein anderes Finanzierungsmodell der Migrosbank wechseln.

Gebühren & Konditionen

Wenn man auf der offiziellen Seite der Migros-Bank genauer nachsieht und die einzelnen Kreditkarten- bzw. Darlehens-Produkte betrachtet, dann muss man feststellen, dass die Konditionen nicht ganz eindeutig sind.

Zumal unterscheiden sie sich von Produkt zu Produkt, weshalb man keine pauschalen Aussagen darüber machen kann. Ein paar Punkte, die uns aufgefallen sind und welche die meisten Kreditarten gemeinsam zu haben scheinen, haben wir Ihnen im Nachfolgenden aufgelistet.

- Laufzeit unbefristet

- Mindest-Kreditbetrag 25.000 CHF

- Maximal aufzunehmende Kreditbetrag ist nicht höher als der Belehnungswert Ihrer Sicherheiten oder als die vereinbarte Limite

- Zinsen gibt es nur auf Anfrage

Welche Voraussetzungen Muss ich für das Migros Darlehen Erfüllen?

Um einen Kredit bei der Migros Bank beantragen zu können, müssen Sie über ein regelmäßiges Einkommen verfügen und diesen mit einem aktuellen Einkommensnachweis bezeugen, eine positive Bonität aufweisen. Darüber hinaus benötigen Sie einen gültigen Identitätsnachweis wie beispielsweise Ihren Reisepass, Führerschein oder Personalausweis.

Gegebenenfalls kann es auch sein, dass Ihr Berater bei der Migros Bank noch weitere Dokumente bzw. Unterlagen wie beispielsweise bestimme Details über Ihre finanziellen Verhältnisse. Um welche es sich dabei handelt, ist jedoch immer von dem individuellen Sachverhalt des jeweiligen Kreditnehmers abhängig und wird Ihnen vom Berater persönlich mitgeteilt.

Bonität ist eine unabdingliche Voraussetzung

Alle Schweizer Banken und Finanzinstitute verlangen immer einen Nachweis von einem regelmäßigen Einkommen, dass während eines aktiven Dienstverhältnisses verdient wird, von dem man sich die Kreditrate und oftmals dazugehörige Versicherungsrate leisten kann.

Die Bonität eines jeden Bürgers wird durch die sogenannten Kreditschutzverbände wie die Zentralstelle für Kreditinformation (ZEK) festgelegt und ist eine Art Barometer, welches das Zahlungsverhalten des Kunden darstellt.

Eine Bank oder sogar ein potentieller Dienstgeber können eine Bonitätsauskunft anfordern, um zu sehen, ob die Person eine gesunde Zahlungshistorie hat. Als Privatperson kann man einmal im Jahr eine kostenlose Auskunft bei der ZEK beantragen, um zu sehen, ob es veraltete Einträge gibt. Diese veralteten Einträge können gelöscht werden, wodurch sich das Ranking wieder ein klein wenig verbessert.

Immobilien sind gefragte Sicherheiten beim Kreditabschluss

Neben der Bonität, die einwandfrei sein muss, gibt es auch noch andere bedeutende Faktoren, die potentielle Kreditgeber in Betracht ziehen, um einen Kredit zu vergeben. Zunächst geht es dabei um Sicherheiten jeglicher Art, welche die Banken und Finanzinstitute quasi als „Pfand“ sehen, falls der Kreditnehmer zahlungsunfähig wird.

Darunter fallen beispielsweise unbewegliche Sachen wie Grund & Boden, Häuser, Wohnungen oder andere Arten von Liegenschaften oder sogar bewegliche Sachen wie Aktien, diverse Wertpapiere oder sogar Anlagegüter wie Edelmetalle, Rohstoffe – einfach alles, was einen signifikanten Wert hat und als eine Art von Anlage gilt.

Diese Sicherheiten ziehen die Kreditgeber häufig gerne in Betracht während des Beantragungsprozesses. Denn schließlich will sich die Bank mit allen möglichen Mitteln absichern, falls der Kunde aus irgendwelchen Gründen nicht mehr in der Lage sein sollte, die monatlich fälligen Kreditraten zu begleichen.

Edelmetalle und Kunstobjekte werden nur unter bestimmten Bedingungen akzeptiert

Allerdings sollten Sie beachten, dass nicht automatisch alles belehnt werden kann. Gewisse Sicherheiten, die schwer einschätzbar sind wie z.B. Schmuck, Münzsammlungen, Gemälde, etc. werden oftmals nicht als Sicherheit von einer Bank akzeptiert – es sei denn, man kann die Authentizität des jeweiligen Stückes durch Zertifikate, etc. garantieren.

Alternativ kann man seine Stücke immer noch bei der guten, alten Pfandleihe verkaufen, falls man wirklich dringend Geld braucht. Hierbei sollte man jedoch auch darauf achten, dass es sich um eine wirklich seriöse Wirkungsstätte handelt.

Der Kreditbürge – Ein zeitloser Klassiker

Eine weitere Sicherheit, auf die gerne beim Kreditantrag zugegriffen wird, ist ein zweiter Kreditnehmer, der auch umgangssprachlich als „Bürge“ bekannt ist. Ein Bürge ist eine Person, die parallel zum ersten Kreditnehmer (Hauptkreditnehmer) den Kreditvertrag unterzeichnet.

Der Sinn und Zweck besteht darin, dass, wenn der erste Kreditnehmer aus irgendeinem Grund den Kredit nicht mehr zurückzahlen kann, der Bürge die restlichen Kreditschulden entweder auf einmal tilgt (sofern es ihm/ihr möglich ist) oder direkt die monatlichen Kreditarten übernimmt.

So Wird das Migros Darlehen Beantragt

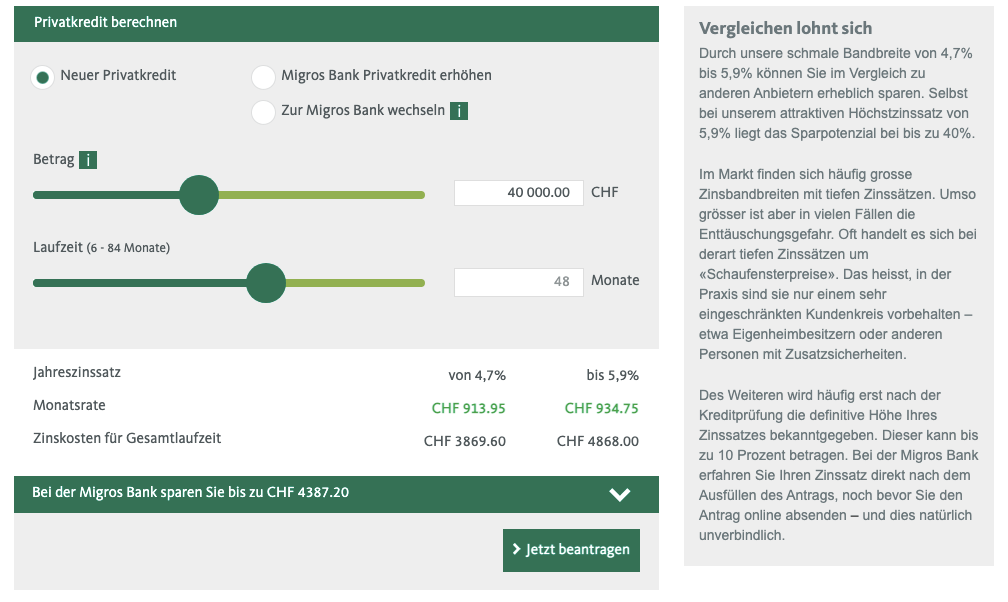

Sie können Ihre Migros Cumulus Kreditkarte auf dieser Seite mittels Kreditrechner beantragen. werden Sie darum gebeten, Ihre persönlichen Angaben wie Namen, Adresse, sonstige Kontaktdetails sowie Details über Ihren Beruf und Ihre Finanzen in das Formular einzutragen.

Am Ende erhalten Sie eine kurze Übersicht über alle die von ihnen eingetragenen Informationen, die Sie nach erfolgreicher Durchsicht bestätigen und dadurch an die Bank absenden. Wenn der Antrag positiv ausgefallen ist, erhalten Sie Ihr Migros Darlehen innerhalb weniger Tage an das von Ihnen angegebene Girokonto ausgezahlt.

Kontaktinformation

Das Serviceteam der Migros Bank besticht durch seine optimale Kundenberatung, egal, worum es sich handelt. Natürlich müssen Sie sich bewusst sein, dass Sie bei detaillierteren Fragen den Kundenservice zu den handelsüblichen Öffnungszeiten anrufen sollten. Wenn Sie noch weitere Fragen zur Kreditkarte der Migros Bank haben, dann können Sie den Kundenservice unter der Nummer 0800 84 0848 kontaktieren.

Die Betriebszeiten der Serviceline sind Montag bis Freitag von 08.00 – 19.00 Uhr sowie am Samstag von 8.00 – 16.00 Uhr. Zudem können Sie von Montag bis Freitag von 08.00 – 17.00 Uhr den Kundenservice via WhatsApp oder die Bank direkt via Postweg unter der nachfolgenden Adresse kontaktieren.

Migros-Genossenschafts-Bund – M-Infoline

Limmatstrasse 152

CH-8031 Zürich

Fazit

Die Migros Bank ist eine der beliebtesten Banken in der Schweiz, daher sind deren Produkte meist sehr gefragt. Doch wenn es um die Informationen zu den Gebühren und Konditionen der Finanzierungsprodukten geht, dann zeigt sich die Bank eher wortkarg. Daher können wir keine konkrete Aussage darüber machen, ob sich der Kredit für Sie lohnt. Wir können Ihnen jedoch den Kredit der Raiffeisen Bank empfehlen. Denn dort sehen Sie nicht nur auf einen Blick, mit welchen Konditionen der Kredit daherkommt.

Hinweis: Die Beantragung und Verwendung eines Kredits birgt oftmals Risiken, daher sollten Sie sich immer genau über die aktuellsten Konditionen der jeweiligen Bank bzw. des jeweiligen Finanzinstitutes informieren. Weitere Informationen finden Sie auf der Seite mit den Allgemeinen Geschäftsbedingungen der Bank.